Фондовий ринок постійно змінюється і найбільші можливості часто з’являються в найнеочікуваніших місцях. Щоб не пропустити ці можливості, інвестори повинні бути готові прогнозувати майбутні тренди та рухатися в ногу з інноваціями. Але як знайти “акції майбутнього”? У цій статті ми розглянемо ключові тренди, які здатні суттєво змінити фондовий ринок Америки в найближчі 10-15 років, а також галузі, які принесуть найбільше прибутку інвесторам.

Нещодавно аналітики провідного Глобального Інституту McKinsey опублікували дослідження, в якому окреслили найперспективніші індустрії, що вплинуть на бізнес-процеси та суттєво змінять світ до 2040 року. Їх назвали “аренами конкуренції”.

Арени — це унікальні сфери майбутнього, які характеризуються стрімким зростанням і динамізмом. На цих «аренах» будуть розгортатися основні події протягом наступних 15 років. Вони захоплюють левову частку економічного зростання, а ринкові частки самих гравців у них постійно змінюються.

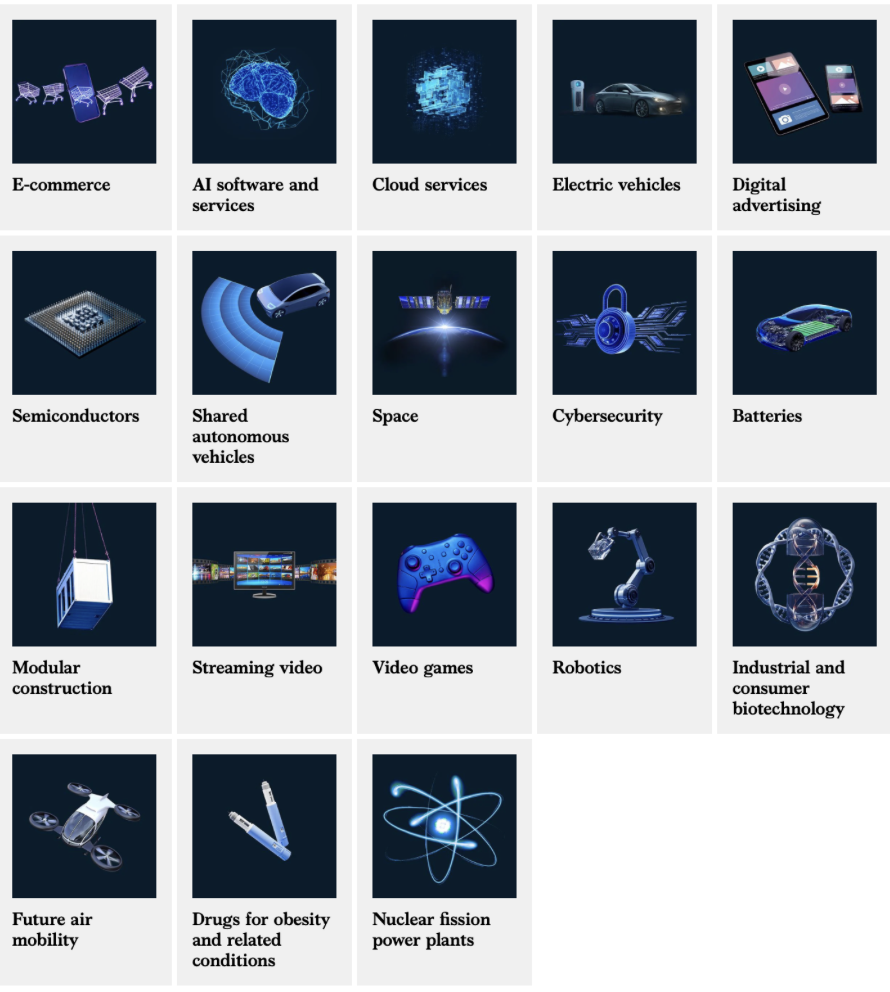

Фахівці Глобального Інституту McKinsey виокремили 18 потенційних арен завтрашнього дня і показали їх прогнозовані джерела зростання та динаміку. Перелік варіюється від програмного забезпечення та послуг штучного інтелекту до кібербезпеки, від повітряної мобільності до ліків від ожиріння та пов’язаних із ним захворювань, від робототехніки до промислової та споживчої біотехнології.

18 галузей-арен майбутнього за версією

Глобального Інституту McKinsey

- Електронна комерція;

- Програмне забезпечення та послуги ШІ;

- Хмарні послуги;

- Електромобілі;

- Цифрова реклама;

- Напівпровідники;

- Спільні автономні транспортні засоби;

- Космос;

- Кібербезпека;

- Електричні батареї;

- Модульне будівництво;

- Потокове відео;

- Відеоігри;

- Робототехніка;

- Промислова та споживча біотехнологія;

- Аеромобільність;

- Ліки від ожиріння та супутніх до нього захворювань;

- Атомні електростанції.

Джерело: https://www.mckinsey.com/mgi/our-research/the-next-big-arenas-of-competition

Очікується, що ці арени конкуренції згенерують від $29 до $48 трлн. доходів та від $3 до $6 трлн. прибутків до 2040 року. Їхня сукупна частка у світовому ВВП може збільшитися з 4% до 10-16%.

Джерело: https://www.mckinsey.com/mgi/our-research/the-next-big-arenas-of-competition

Розглянемо детальніше основні арени майбутнього (в порядку їх спадання) за версією глобального інституту McKinsey та визначимо, які з існуючих компаній, представлених на американському фондовому ринку, отримають перевагу від розвитку арен конкуренції майбутнього.

Електронна комерція

Галузь електронної комерції стрімко зростає завдяки розширенню доступу до інтернету, розвитку мобільних технологій та вдосконаленню логістики. У 2022 році вона охоплювала 20% світового ринку роздрібної торгівлі вартістю $17 трлн. За прогнозами аналітиків до 2040 року обсяг роздрібних продажів може зрости до $20 трлн. Особливу роль у цьому відіграють майданчики Amazon, Alibaba та JD.com. У 2023 році вони контролювали 42% загального онлайн товарообігу. Водночас нові гравці – Temu, SHEIN і Pinduoduo – швидко розширюють свою присутність завдяки інноваційним бізнес-моделям і орієнтації на цінову доступність.

Однією з ключових тенденцій є соціальна комерція, яка набирає обертів, особливо в Китаї, де у 2023 році продажі за допомогою живих трансляцій перетнули $24 млрд. Також розширюється ринок прямого продажу (DTC): так, бренди Casper і Warby Parker уникають посередників і продають напряму через власні онлайн-канали, а Shopify допомагає малим бізнесам створювати ефективні електронні магазини.

Розвиток електронної комерції в країнах, що розвиваються, є ще одним важливим драйвером зростання. У Латинській Америці платформа Mercado Libre демонструє 59% сукупного середньорічного темпу зростання (CAGR) завдяки локалізованим фінансовим рішенням і підтримці продавців. В Африці та Індії зростання електронної комерції пов’язане з розширенням доступу до смартфонів та мобільного інтернету, що створює додаткові можливості для онлайн-продавців. У розвинених країнах, зокрема в США та Європі, електронна комерція проникає в нові категорії – від продуктів харчування до персонального догляду та товарів преміум сегменту.

Майбутнє індустрії буде залежати регулювання ринку, швидкості впровадження соціальної комерції та розвитку онлайн-торгівлі в традиційно офлайнових сегментах, наприклад в охороні здоров’я. Водночас технології, зокрема штучний інтелект (ШІ) і месенджери для покупок (WhatsApp, WeChat), можуть сприяти подальшій зміні структури ринку та виникненню нових бізнес-моделей.

Ключові компанії, представлені на американському фондовому ринку: Amazon.com Inc. (NASDAQ:AMZN), Alibaba (ADR – NYSE:BABA), JD.com (NASDAQ:JD), Shopify (NYSE & TSX:SHOP) та Mercado Libre (NASDAQ:MELI).

Програмне забезпечення та послуги ШІ

Основні компанії сфери ШІ поділяються на дві категорії: розробники фундаментальних моделей ШІ та компанії, які створюють програмне забезпечення та надають послуги на основі цих моделей. До першої групи належать OpenAI (GPT-моделі), Google (Gemini), Anthropic (Claude) і Cohere (Command), що працюють над створенням передових багатофункціональних моделей, здатних розуміти текст, зображення та інші формати даних. Ці компанії мають високі бар’єри входу, адже потребують величезних обчислювальних та фінансових ресурсів.

Друга категорія включає компанії, які розробляють прикладні рішення на основі ШІ для різних індустрій, таких як охорона здоров’я, енергетика, логістика тощо. Вони використовують як фундаментальні моделі, так і власні вузькоспеціалізовані алгоритми. Наприклад, стартапи, які підтримує Y Combinator, застосовують ШІ для автоматизації бізнес-процесів у сферах чистої енергетики, психічного здоров’я та онлайн торгівлі. Цей ринок є більш конкурентним і динамічним, адже нові гравці можуть швидко виходити на ринок з нішевими рішеннями.

McKinsey прогнозує значне зростання ринку ШІ: з $85 млрд у 2022 році до $1,5-4,6 трлн. у 2040 році. Такий ріст відповідає середньорічному темпу зростання від 17% до 25%. Головними драйверами цього зростання стануть впровадження ШІ у бізнес-процеси та підвищення продуктивності праці. У той самий час, розвиток індустрії залежатиме від доступності напівпровідників, державного регулювання та конкуренції. З огляду на динаміку сектору, компанії, які зможуть створити унікальні продукти й утримати перевагу у технологіях, безсумнівно, матимуть найбільші шанси на успіх.

Ключові компанії, представлені на американському фондовому ринку: Alphabet Inc. (NASDAQ:GOOGL,GOOG), Nvidia Corp. (NASDAQ:NVDA), Meta Platforms Inc. (NASDAQ:META), Microsoft (NASDAQ:MSFT) та Amazon.com Inc. (NASDAQ:AMZN).

Хмарні послуги

Сфера хмарних сервісів охоплює інфраструктурні (IaaS) та платформні (PaaS) послуги. Вони забезпечують компанії обчислювальними ресурсами та сховищами в інтернеті. Зростання штучного інтелекту підсилює роль хмарних рішень, адже ШІ потребує значних обчислювальних потужностей. За останнє десятиліття все більше підприємств переходять на хмарні технології. Очікується, що до 2030 року хмарні послуги можуть принести глобальним компаніям до $3 трлн. додаткового прибутку.

Хмарні послуги вже стали критично важливими для багатьох областей економіки, зокрема фінансової, роздрібної торгівлі та автомобільної промисловості. За прогнозами, глобальні витрати на зовнішні IT-послуги зростуть з $3 трлн. у 2022 році до $8 трлн. у 2040 році, а частка хмарних сервісів у цих витратах може зрости з 8% до 19-41%.

Головні гравці цієї індустрії — Amazon Web Services (AWS), Microsoft Azure, Google Cloud та Alibaba Cloud — контролюють близько 60% ринку. Лише протягом 2016-2021 років ці компанії інвестували понад $380 млрд. у розвиток своїх потужностей, що говорить про доволі високі бар’єри входу в галузь.

Крім високої вартості, хмарна міграція стримується також ризиками кібербезпеки та регуляторними обмеженнями. Водночас, розвиток ШІ та збільшення попиту на обчислювальні ресурси, зокрема для тренування ШІ-моделей, може значно прискорити впровадження хмарних рішень. Прогнозується, що до 2027 року лише ШІ-сервери споживатимуть до 85 ТВт⋅год електроенергії щороку, що підсилить важливість ефективних хмарних обчислень.

Конкуренція в галузі залишається високою, оскільки провідні гравці активно інвестують у розширення своїх послуг та адаптуються до регуляторних вимог. Крім того, з’являються нові спеціалізовані хмарні провайдери, які фокусуються на ШІ-інфраструктурі. Втім, ймовірно, ринок і надалі залишатиметься сконцентрованим навколо ключових гравців, які мають достатньо ресурсів, щоб домінувати на ринку.

Ключові компанії, представлені на американському фондовому ринку: Amazon.com Inc. (NASDAQ:AMZN), Microsoft (NASDAQ:MSFT), Alphabet та (NASDAQ:GOOGL, GOOG).

Електромобілі

Електромобілі переживають нову хвилю популярності завдяки технологічним проривам, регуляторним змінам і зростаючому попиту на екологічний транспорт. У 2023 році вони склали 18% всіх нових пасажирських авто, а до 2030 року їхні глобальні продажі можуть зрости в 3-4 рази. Водночас електромобільна індустрія стикається з викликами, такими як висока вартість батарей, інфраструктурні обмеження та затримки в реалізації планів електрифікації деякими автовиробниками.

Додатковий тиск створюють і політичні фактори: в січні 2025 року Трамп підписав указ, що скасовує цілі з впровадження електротранспорту, які були встановлені адміністрацією Байдена. Скасована поступова відмова від бензинових авто до 2035 року, відмінені $7,500 податкового кредиту для покупців нових ЕТЗ, а також призупинено фінансування зарядної інфраструктури. Усе це може сповільнити темпи переходу на електротранспорт в Америці.

Головними гравцями ринку залишаються Tesla та китайська BYD, яка в четвертому кварталі 2023 року випередила Tesla за кількістю проданих електромобілів. Китайські автовиробники, що експортують свою продукцію в інші регіони, вже займають близько 50% світового ринку електромобілів. Такі компанії, як BMW та Ford, також нарощують частку продажів електромобілів, хоча деякі традиційні автовиробники змушені коригувати свої стратегії через зростаючу конкуренцію з Китаєм та зміну споживчих настроїв.

Tesla, BYD, Volkswagen, BMW, Ford, Mercedes-Benz та Hyundai інвестують у розробку нових моделей, покращення батарейних технологій та розширення виробничих потужностей. Прогнози вказують на те, що до 2040 року електромобілі можуть становити до 96% нових продажів у деяких регіонах, а загальний ринок зросте з $590 млрд. у 2023 році до $2,5-3,2 трлн. до 2040 року.

Попри суттєвий розвиток галузі, її зростання залежить від сприятливості регуляторного середовища, зниження вартості виробництва, покращення якості та дальності пробігу, розширення зарядної інфраструктури та забезпечення достатньої кількості екологічно чистої електроенергії. Вирішення цих питань визначатиме майбутнє індустрії.

Ключові компанії, представлені на американському фондовому ринку: Tesla Inc. (NASDAQ:TSLA) та Ford Motor Co (NYSE:F).

Цифрова реклама

Цифрова реклама – важливе джерело доходу, що займає дедалі більшу частку в загальних доходах бізнесів. Прогнозується, що її частка буде зростати, оскільки все більше людей по всьому світу отримують доступ до інтернету, що відкриває нові можливості для рекламодавців. Крім того, збільшення екранного часу і постійне вдосконалення рекламних технологій та інтеграцій сприяють зростанню цієї галузі. Впровадження таких інновацій, як ШІ, знижує витрати на створення контенту, що, в свою чергу, збільшує попит на діджитал рекламу.

За прогнозами фахівців McKinsey, доходи від цифрової реклами зростуть з $520 млрд. у 2022 році до $2,1 трлн. у 2040 році, що відповідає середньому темпу зростання 8-10% на рік. Цей ріст обумовлений переходом від традиційної реклами до цифрових медіа (роздрібна реклама, відеоігри, цифрове зовнішнє середовище), і в 2040 році цифрова реклама може становити до 80-90% від загальних рекламних витрат.

Згідно з аналізом McKinsey, наразі чотири компанії домінують на світовому ринку цифрової реклами: Alphabet (30%), Meta (21%), Amazon (7%) та ByteDance (6%). Зростання цифрової реклами буде підтримуватись зростанням середнього класу, зміщенням уваги споживачів до цифрових медіа та постійними інноваціями в форматах реклами. Зміни у звичках споживачів, зокрема збільшення популярності соцмереж та інфлюенсерів, також впливають на розподіл ринку.

Ключові компанії, представлені на американському фондовому ринку: Alphabet (NASDAQ:GOOGL, GOOG), Meta Platforms Inc. (NASDAQ:META) та Amazon.com Inc. (NASDAQ:AMZN).

Напівпровідники

Напівпровідники, або мікросхеми, є основною ланкою цифрового світу. Їх важливість стала очевидною під час пандемії коронавірусу, коли різке зростання попиту призвело до дефіциту постачань не лише комп’ютерів та смартфонів, а й автомобілів та побутової техніки, виробництво яких залежить від наявності мікросхем.

Протягом 2005-2020 років доходи цієї галузі зростали на 7% щорічно. Однак у найближчому майбутньому нові технології, такі як ШІ, машинне навчання, робототехніка та автономне водіння, можуть значно збільшити попит на більш складні, спеціалізовані чіпи.

За оцінкою аналітиків, індустрія напівпровідників може зрости до $1,7-2,4 трлн. до 2040 року, що є результатом збільшення попиту на чіпи для обчислювальних пристроїв, автомобілів, бездротових комунікацій та промислової електроніки. Найбільший попит на чіпи прогнозується в обчисленні та збереженні даних, в секторі електромобілів, у бездротових пристроях та промисловій автоматизації. Наприклад, попит на чіпи для автомобілів може зрости до $390 млрд. до 2040 року, а на чіпи для смартфонів – до $500 млрд. Також зростає популярність спеціалізованих чіпів для певних технологій, таких як ШІ і 5G, що може змінити розподіл ринку.

Ключові компанії, представлені на американському фондовому ринку: Nvidia Corp. (NASDAQ:NVDA), Intel Corp. (NASDAQ:INTC) та TSMC (ADR – NYSE:TSM).

Спільні автономні транспортні засоби

Спільні автономні транспортні засоби (SAV) – це автомобілі без водія, що надаються для перевезення пасажирів за певну плату. Ця індустрія знаходиться на ранній стадії розвитку, однак уже багато компаній проєктують спеціально побудовані SAV і проводять тестування автономних технологій на звичайних автомобілях.

Індустрія SAV демонструє потенціал зростання, особливо завдяки технологічному прогресу, сприятливому регуляторному середовищу, фінансовій доцільності та попиту споживачів. Аналітики McKinsey вважають, що до 2040 року частка SAV у глобальних доходах індустрії спільної мобільності може сягнути 25%-51%, що зумовить перерозподіл ринку. Вартість цієї індустрії, ймовірно, зросте до $610 млрд.-$2,3 трлн. до 2040 році.

Технологічні постачальники, такі як Apollo від Baidu, Cruise від GM і Waymo від Alphabet не лише управляють автопарками, а й розробляють необхідні технології для автономного водіння. Також важливу роль зіграють автомобільні виробники, приміром Tesla та Volkswagen, які працюють над створенням автономних транспортних засобів для ride-hailing (вид транспорту на виклик, яким керує приватна особа) компаній.

Прогнози для індустрії SAV залишаються неоднозначними, оскільки впровадження автономних транспортних засобів на ринок зіштовхується з кількома викликами, включаючи технологічні обмеження, регуляторні питання та високі фінансові витрати. Тому, незважаючи на великі інвестиції та потенціал для зростання, комерціалізація може відбуватись повільніше, ніж очікувалось раніше.

Ключові компанії, представлені на американському фондовому ринку: General Motors Co (NYSE:GM) та Alphabet (NASDAQ:GOOGL, GOOG).

Космос

Протягом останніх десятиліть космічна індустрія зазнала значних змін. Із часів перших висадок на місяць більшість попиту на космічні ініціативи формувалась урядами. Однак останні десять років комерційний сектор почав стрімко розвиватися. Компанії, SpaceX, яка надає інтернет через систему Starlink (понад 5,000 малих супутників), та Virgin Galactic, що надає послуги космічного туризму, стали ключовими гравцями у цій галузі. Інші компанії, на кшталт Planet Labs, займаються супутниковими знімками Землі для сільського господарства, а Origin Space з Китаю планує почати видобуток корисних копалин з астероїдів до 2045 року.

За даними McKinsey, космічна індустрія має чотири основні тренди. По-перше, значне зниження вартості запусків супутників, що зменшило витрати на 95% за останні десятиліття. По-друге, комерційні інновації дозволяють бути більш ефективними в космосі, зокрема робити з орбіти знімки значно вищої роздільної здатності. По-третє, інвестиції в космос зростають від приватних інвесторів, що відображає інтерес до комерційного застосування космічної галузі, наприклад для надання супутникових послуг зв’язку. І наостанок, зростання інтересу урядів до космічних розробок сприяє збільшенню державних інвестицій.

До 2040 року обсяг космічної індустрії може досягти від $960 млрд. до 1.6 трлн., з найшвидшим ростом в комерційному сегменті. Серед ключових компаній, що виділяє McKinsey, є SpaceX (як постачальник послуг і інфраструктури), Planet Labs (супутникові знімки) та Origin Space (космічний видобуток), а також величезне зростання чисельності стартапів, що входять у галузь. Ці компанії мають високий потенціал у таких сферах, як супутниковий інтернет, астрономія та сільське господарство.

Ключові компанії, представлені на американському фондовому ринку: Virgin Galactic (NYSE:SPCE) та Planet Labs (NYSE:PL).

Кібербезпека

Індустрія кібербезпеки захищає комп’ютерні системи, мережі, хмарні та веб-застосунки, пристрої, що підключені до мережі, від несанкціонованого доступу, зміни або знищення. Вона виникла як відповідь на загрози, що виникають з боку хакерів і держав, які намагаються досягти геополітичних цілей. Оскільки загрози постійно видозмюються, галузь кібербезпеки змушена постійно вдосконалювати свої технології. Зокрема, останнім часом збільшилась кількість кібератак, які стають більш складними та дорожчими. Прогрес у генеративному ШІ знижує витрати на здійснення атак, а модель ransomware-as-a-service (RaaS, використання інструментів для атаки за оплату) стала новим видом загрози.

Прогнозується, що до 2040 року доходи від кібербезпеки можуть зрости з $160 млрд. у 2022 році до $590 млрд. у найгіршому сценарії та до $1,2 трлн. в найкращому до 2040 року, що означатиме річний приріст на рівні 8-12%. Це пов’язано з постійно зростаючим числом атак, розвитком цифрових технологій, збільшенням кількості даних і новими бізнес-моделями, які роблять кібербезпеку більш доступною для малого та середнього бізнесу. Хоча, значною проблемою залишається глобальний дефіцит кадрів у цій галузі. Наприклад, у 2021 році було понад 3 мільйони вакансій у цій сфері.

Десять найбільших компаній галузі кібербезпеки генерують менше 20% доходів. Це зумовлено різноманіттям загроз, на які відповідають різні технології, а також регуляціями в різних країнах. Проте деякі великі гравці, наприклад Microsoft та Google, вже активно стратегічно інвестують у кібербезпеку. Це може призвести до того, що в майбутньому деякі сегменти індустрії розвиватимуться через злиття компаній, щоб ефективно протистояти конкуренції.

Ключові компанії, представлені на американському фондовому ринку: Palo Alto Networks (NASDAQ:PANW), CrowdStrike (NASDAQ:CRWD), Fortinet (NASDAQ:FTNT), Cisco Systems (NASDAQ:CSCO), Check Point Software (NASDAQ:CHKP), Zscaler (NASDAQ:ZS), Okta (NASDAQ:OKTA) та Tenable (NASDAQ:TENB).

Електричні батареї

Акумулятори є ключовим елементом переходу до відновлювальної енергетики. Вони забезпечують електрифікацію транспорту та зберігання відновлювальної енергії, що дозволяє споживачам розподіляти електричну енергію за часом і простором.

За останні 30 років вартість батарей знизилась з кількох тисяч доларів за кВт·год у 2000-х роках до менш ніж $100 за кВт·год сьогодні. Очікується, що технології продовжуватимуть вдосконалюватися завдяки підвищеній енергетичній щільності, прискореному заряджанню, довшому терміну служби та зменшенню впливу на навколишнє середовище.

Глобальний інститут McKinsey виокремлює три основні сегменти використання акумуляторів: електричні транспортні засоби (ЕТЗ), системи зберігання енергії (BESS) та споживчу електроніку. Прогнозується, що до 2040 року сегмент батарей для ЕТЗ займе 84-88% попиту на акумулятори з виробництвом 11,000-12,000 ГВт·год на рік. BESS стане найбільш зростаючим сегментом, з очікуваним збільшенням потужності від 50 ГВт·год у 2022 році до 1,600-1,800 ГВт·год у 2040 році, що сприятиме розвитку відновлювальних джерел енергії. Сегмент споживчої електроніки залишатиметься не таким значущім, з незначним зростанням попиту на батареї для портативних пристроїв.

Зменшення вартості батарей, підвищення їхньої енергетичної щільності та зростання ефективності виробництва сприятимуть подальшому розвитку галузі. Однак індустрія електробатарей стикається з певними проблемами надлишкових потужностей та зниження маржі через зростання глобальної конкуренції. У той же час політичні ініціативи та розвиток нових технологій можуть відкрити можливості для нових гравців, особливо у створенні інноваційних акумуляторів.

Ключові компанії, представлені на американському фондовому ринку: Tesla (NASDAQ:TSLA), Lucid Group (NASDAQ:LCID), General Motors (NYSE:GM), Ford Motor Company (NYSE:F), Rivian (NASDAQ:RIVN), Enphase Energy (NASDAQ:ENPH) та QuantumScape (NYSE:QS).

Модульне будівництво

Будівельна галузь є однією з найбільших у глобальній економіці вартістю $13 трлн., однак через низьку продуктивність праці вона відстає від інших секторів. Протягом 2000-2022 років продуктивність у будівництві зросла лише на 10%, тоді як у загальній економіці – на 50%, а в промисловості – взагалі на 90%. Наразі галузь переживає дефіцит кваліфікованої робочої сили та потребує термінових змін, щоб побороти глобальну кризу доступного житла та скоротити викиди вуглецю.

Індустріалізоване модульне будівництво має потенціал змінити ситуацію завдяки підвищенню продуктивності. Замість традиційного будівництва на місці модульне будівництво передбачає виготовлення стандартизованих 2D або 3D модулів на заводах, які потім монтуються на будівельному майданчику. Це дозволяє скоротити час на проєктування, планування та встановлення, а також знизити потребу в робочій силі, що особливо важливо в країнах з високими витратами на робочу силу.

Попри потенціал, масштаби модульного будівництва залишаються невеликими. Лише 2% ринку новобудов у 2022 році використовували цю технологію. Головними бар’єрами є недосконала екосистема партнерств, нестабільний попит та проблеми з виробництвом і інвестиціями. Очікується, що до 2040 року модульне будівництво може зрости до 5-9% від світового ринку новобудов, з досягненням доходів до $540 млрд. або навіть $1,1 трлн.

Ключові компанії, представлені на американському фондовому ринку: Lennar Corporation (NYSE: LEN), Titan International (NYSE:TWI) та Berkshire Hathaway (NYSE:BRK.A, BRK.B).

Потокове відео

За прогнозами Глобального інституту McKinsey до 2040 року у світі буде понад 1 млрд. глядачів відеоконтенту на таких стрімінгових майданчиках, як Netflix, YouTube, Amazon Prime Video, Apple TV та інших.

Глобальний інститут McKinsey виділяє п’ять основних типів компаній у сфері потокового відео. Перший тип — це компанії, побудовані виключно навколо стрімінгових сервісів, наприклад Netflix. Другий — традиційні медіахолдинги, на кшталт Disney і Warner Bros. Discovery, які розширили свій бізнес за рахунок стрімінгових платформ. Третій — великі технологічні компанії, зокрема Amazon (Prime Video) та Apple (Apple TV), які використовують стрімінгове відео для зміцнення своїх позицій і розширення бізнесу.

Четвертий тип представлений відеоплатформами, такими як YouTube, що пропонують короткі та довгі відео, при цьому заробляючи на рекламі та підписках. Хоча соцмережі також містять відеоконтент, вони не входять до аналізу McKinsey через те, що мають іншу цільову аудиторію. П’ятий тип — апаратне забезпечення, наприклад Samsung, LG та Roku, які продають смарт-ТВ або пристрої для потокового відео та заробляють на рекламі.

Очікується, що ринок потокового відео зросте з $160 млрд. у 2022 році до $510 млрд.-$1 трлн. у 2040 році, що складе 6-11% річного приросту. Водночас, компанії стикаються зі зростаючими витратами на контент, конкуренцією за рекламні бюджети та викликами монетизації. Сектор продовжує змінюватись, рухаючись у бік співпраці з традиційними кабельними операторами, зокрема пропонуючи пакетні пропозиції контенту.

Ключові компанії, представлені на американському фондовому ринку: Netflix Inc. (NASDAQ:NFLX), Walt Disney Company (NYSE:DIS), Warner Bros. Discovery (NASDAQ:WBD), Amazon.com Inc. (NASDAQ:AMZN), Apple (NASDAQ:AAPL), Alphabet (NASDAQ:GOOGL, GOOG), Roku (NASDAQ:ROKU), Comcast (NASDAQ:CMCSA) та Paramount Global (NASDAQ:PARA).

Відеоігри

Ігри конкурують за увагу споживачів із різноманітними видами дозвілля, такими як шопінг, соцмережі та стрімінгове відео. Зростає популярність мобільних ігор, що значно збільшує час, проведений за грою. У 2022 році гравці проводили на мобільних платформах майже 100 хвилин на тиждень, а до 2027 року цей показник може зрости до 160 хвилин. Безкоштовні ігри з мікроплатежами, такі як, наприклад, Fortnite, приносять виробникам мільярдні прибутки.

Кількість гравців у відеоігри по всьому світу збільшилася з 1.9 млрд. у 2018 році до 2.6 млрд. в 2023 році. До 2040 року відеоігри можуть зайняти 44% ринку розважального контенту, випередивши традиційне телебачення та стрімінгові відео. Окрім збільшення кількості гравців, зростають також доходи від реклами під час ігор і від мікроплатежів. Також важливими драйверами росту є розширення популярності мобільних ігор у нових ринках та інновації, зокрема хмарні ігри й технології доповненої реальності.

Ігри для мобільних платформ, за прогнозами, стануть найбільшим сегментом індустрії, на них припадатиме понад 80% ринку до 2040 року. Зростанню індустрії також сприяє успіх безкоштовних ігор і популяризація контенту, створеного самими користувачами (UGC, user-generated content).

Ключові компанії, представлені на американському фондовому ринку: Activision Blizzard (NYSE:ATVI) та Take-Two Interactive (NASDAQ:TTWO).

Робототехніка

Вперше роботів, як програмовані машини для автоматизації фізичних завдань, почали використовувати ще у 1960-х роках, коли компанія Unimation встановила робота на конвеєр в компанії General Motors. З того часу робототехніка швидко розвивається, що дозволяє виконувати все більш складніші завдання, підвищувати продуктивність праці та боротися з нестачею робочої сили. Так роботи виконують складні задачі на сільськогосподарських угіддях, допомагають проводити важкі хірургічні операції та автоматизувати завдання на кухні, як-от приготування їжі, пакування ланч-боксів і т.д.

Одним з основних факторів росту робототехніки є значне зниження вартості технологій та зростання інвестицій у сектор, зокрема від стартапів, таких як Covariant та Unitree Robotics. Більшість інвестицій йде у розвиток автономних та загальнопрофільних роботів, зокрема гуманоїдних роботів, які використовують ШІ для виконання різноманітних завдань. Такі компанії, як Boston Dynamics, Tesla, Figure, Google, Sanctuary та ANYbotics, а також азіатські стартапи Unitree, SinoRobotics і DEEP Robotics, активно інвестують у розробку та запуск новітніх роботизованих систем.

Згідно з прогнозами McKinsey, ринок робототехніки може зрости з $21 млрд. у 2022 році до $190-910 млрд. до 2040 року. Це зростання залежатиме від швидкості впровадження роботів, що потребує як технологічних інновацій, так і економічної доцільності. Також необхідно враховувати соціальні та регуляторні фактори, які можуть прискорити або затримати масове впровадження роботів у різних сферах.

Ключові компанії, представлені на американському фондовому ринку: Tesla (NASDAQ:TSLA).

Промислова та споживча біотехнологія

За даними аналітиків McKinsey, найбільший потенціал для зростання має кілька сегментів, зокрема сільськогосподарська біотехнологія, альтернативні білки, біоматеріали та біохімікати, а також споживчі продукти та послуги. Сільськогосподарська біотехнологія, зокрема стійкі до посухи культури, може збільшити врожайність і стійкість до кліматичних змін. Альтернативні білки, на кшталт лабораторно вирощеного м’яса, мають перспективи значного зростання на фоні підвищення попиту на продукти з високим вмістом білка в усьому світі.

Компанії, які вирізняються в цих сегментах, включають інноваційні стартапи та великі корпорації, що займаються розвитком біотехнологій на таких ринках, як генетичне тестування, персоналізоване харчування та догляд за шкірою, а також альтернативні продукти для харчової промисловості. Фахівці McKinsey зазначають, що важливими драйверами зростання цієї індустрії є технологічні досягнення, інвестиції в дослідження та підтримка з боку урядів, що сприяють розвитку біотехнологічних продуктів та послуг.

Ключові компанії, представлені на американському фондовому ринку: 23andMe (NASDAQ:ME), Ginkgo Bioworks (NYSE:DNA) та Beyond Meat (NASDAQ:BYND).

Аеромобільність майбутнього

Технологічні досягнення індустрії повітряної мобільності майбутнього відкривають нові можливості для перевезення людей та вантажів, а також для нагляду за обʼєктами. Ключовими сегментами є міська та регіональна аеромобільність, дрони для доставки речей та супершвидкісні транспортні засоби. Найбільше уваги приділяється двом з них: пасажирській міській аеромобільності (eVTOL) та доставці вантажів дронами. Ці технології можуть стати звичним явищем у багатьох містах уже в найближчому майбутньому.

Завдяки розвитку цього сектору, розвиваються також автономія та цифрове проєктування; підвищується роль спільної мобільності та вирішується проблема заторів. Очікується, що індустрія може досягти обсягів у $75 млрд. до 2040 року, а за найоптимістичнішим прогнозом – $340 млрд. Основними драйверами росту є ціна, уподобання клієнтів та розвиток батарейних технологій.

McKinsey виділяє такі важливі напрямки сфери, як розробка та впровадження електричних вертикальних літаків (eVTOL), розвиток доставок за допомогою дронів та створення необхідної інфраструктури для підтримки цих нових технологій. Крім того, компанії, що працюють в сфері eVTOL – Archer, Joby, Lilium та Volocopter – активно тестують свої літаки, а дрони для доставки вантажів вже здійснили мільйони доставок у 2023 році.

Ключові компанії, представлені на американському фондовому ринку: Joby Aviation (NYSE:JOBY) та Archer Aviation (NYSE:ACHR).

Ліки від ожиріння та супутніх захворювань

Зі зростанням добробуту та старінням населення в світі збільшується кількість людей із хронічними захворюваннями, таких як серцево-судинні хвороби, хронічні обструктивні захворювання легень, рак, діабет та захворювання мозку, включаючи хворобу Альцгеймера. За прогнозами в США кількість людей старше 50 років, які мають хоча б одне хронічне захворювання, збільшиться з 72 млн. у 2020 році до 143 млн. до 2050 року. Загалом хронічні хвороби стали причиною 79% смертей у 2020 році в усьому світі і можуть досягти 84% до 2030 року.

За останні два десятиліття різко зросло ожиріння, яке тісно пов’язане з деякими хронічними захворюваннями, такими як діабет другого типу, серцеві хвороби та рак. За оцінками фахівців інституту, економічні втрати через ожиріння становитимуть $4,3 трлн. до 2035 року. Глобальний Інститут McKinsey виділяє кілька компаній, які активно працюють над розробкою ліків для боротьби з ожирінням та супутніми захворюваннями. Серед лідерів на ринку — компанії Novo Nordisk (з препаратом Ozempic), Eli Lilly (з препаратом Mounjaro/Zepbound), а також Amgen і Pfizer, які знаходяться на стадії клінічних випробувань своїх ліків.

Препарати, які імітують дію гормону GLP-1, вже показують значні успіхи в лікуванні ожиріння – людям вдається втрачати понад 15% ваги. Прогнозується, що ринок препаратів для лікування ожиріння може зрости з $24 млрд. у 2022 році до $120-280 млрд. до 2040 року. Це стане можливим завдяки зниженню цін на препарати, збільшенню конкуренції та розвитку нових лікарських форм (коли можна вживати пігулки замість необхідності робити укол).

Фармацевтичні компанії активно інвестують у науково-дослідні розробки, прагнучи робити нові відкриття у лікуванні ожиріння та інших хронічних хвороб. Ринок може пережити етап значного зростання, з подальшим зниженням цін і врешті-решт переходом до масового лікування.

Ключові компанії, представлені на американському фондовому ринку: Novo Nordisk (ADR – NYSE:NVO), Eli Lilly (NYSE:LLY), Amgen (NYSE:AMGN) та Pfizer (NYSE:PFE).

Атомні електростанції

Розвиток атомних електростанцій, що бере початок ще у 1950-х роках, включає в себе будівництво електростанцій, що використовують ядерний поділ для виробництва енергії. Сьогодні ця галузь охоплює не лише традиційні великі реактори (LSRs), а й новітні технології: маломасштабні модульні реактори (SMRs) та мікрореактори. Ядерна енергетика здатна виробляти в 1 млн. разів більше енергії на одиницю маси, ніж викопні види палива, і є однією із основних джерел електричної енергії без викидів парникових газів.

З попитом на енергію, що зростає з розвитком економік, очікується, що виробництво електрики до 2040 року подвоїться. Ядерна енергетика здатна заповнити ці потреби, оскільки забезпечує стабільне постачання енергії, в той час як сонячна та вітрова енергетика мають залежність від погодних умов. Багато країн, такі як США, Великобританія, Південна Корея та Фінляндія, запускають нові атомні програми або розширюють існуючі та мають амбіції збільшити частку ядерної енергії в енергетичному балансі.

Глобальний Інститут McKinsey серед основних гравців у галузі атомних електростанцій, виділяє такі компанії, як Hitachi, Westinghouse та Китайську державну корпорацію з ядерної енергетики (SNPTC). Вони мають великий досвід і фінансові ресурси для розробки нових технологій, таких як SMRs та мікрореактори. Однак нові гравці, наприклад TerraPower та LeadCold, також активно працюють над новими поколіннями реакторів і в майбутньому можуть значно знизити витрати та підвищити безпеку у галузі атомних електростанцій.

Прогнози щодо зростання цієї індустрії варіюються, залежно від технологічних досягнень і декарбонізаційних шляхів, які обиратимуть країни. Відповідно до прогнозу аналітиків, обсяг ринку може зрости до $400 млрд. до 2040 року, якщо будуть досягнуті значні зниження витрат на будівництво та поширення нових технологій, зокрема SMRs.

Ключові компанії, представлені на американському фондовому ринку: Brookfield Business Partners (NYSE:BBU), Exelon (NASDAQ:EXC) та NextEra Energy (NYSE:NEE).

Підсумки

Ми розглянули 18 арен майбутнього за версією Глобального Інституту McKinsey. Попередній прогноз аналітиків інституту щодо розвитку галузей у 2005-2020 роках справдився, що додає ваги й актуальному аналізу. Ймовірно, зазначені в матеріалі галузі та акції заслуговують на увагу інвесторів.

Водночас кожен із цих секторів має як короткострокові, так і довгострокові перспективи. Деякі тренди можуть почати формувати прибутковість і впливати на ринок уже сьогодні, тоді як інші розкриють свій потенціал на горизонті 5-10 років.

Якщо вам потрібна допомога у відкритті інвестиційного рахунку та створенні пасивного доходу, я на звʼязку. Запис на консультацію доступний за посиланням.

Повноформатне відео-гайд “Як відкрити брокерський рахунок” знаходиться ось тут.